Week van ASML, zilverbubbel en zwakke dollar

- 1 feb

- 6 minuten om te lezen

Het is met recht de week van ASML te noemen, want er gebeurde een hele hoop afgelopen woensdag. Bij de opening steeg het aandeel ruim 7% en 8 ½ uur later stond er -2% op het bord. Dat lag hem niet zozeer in de kwaliteit van de cijfers, want die waren beter dan verwacht, maar in het gevulde orderboek, wat een belangrijke maatstaf is voor de markt, die was ruim 2x zo hoog als de marktverwachtingen. Logisch dus dat het aandeel een boost kreeg bij opening.

Maar waarom het aandeel dan uiteindelijk toch lager sloot? Misschien waren beleggers sommen aan het maken o.b.v. de cijfers en kwamen zij tot de conclusie dat de huidige koers niet meer goed te verklaren is. Want tot die conclusie kom ik zelf wel.

Met mijn eigen sommen kom ik niet op deze koers en op basis van de eigen verwachting van ASML (een omzet tussen €44 miljard en €60 miljard in 2030 met brutomarge tussen 56% en 60%) moet wel echt alles meezitten wil deze koers nog te verklaren zijn. Als ik voorzichtig reken (omzet €50 mrd en marge van 57%) kom ik niet heel veel verder dan een winst per aandeel van €47 in 2030. In het meest optimistische scenario zoals ASML dat nu zelf schetst, dus een omzet van €60 mld en een brutomarge van 60%, kom ik uit op een winst per aandeel van €56 in 2030. Zetten we dat af tegen de gemiddelde waardering van de afgelopen vijf jaar (K/W van 38) dan kom ik in voorzichtig scenario uit op koersdoel van €1.780. In meest optimistische scenario op €2.120

Maar dan houd ik rekening met een k/w van 38 en ik ben van mening dat deze waardering niet vol te houden is de komende vijf jaar en dat is ook niet gerechtvaardigd. De jaren van heel harde procentuele groei lijken achter de rug bij ASML en dat rechtvaardigt niet een k/w van 38. Ik ben van mening dat ASML richting 2030 naar een realistischere waardering van tussen de 25 en 30 zou moeten gaan. Dat betekent een in 2030 gerechtvaardigde waarde per aandeel van €1.175 en €1.410 in voorzichtig scenario en waarde van €1.400 - €1.680 in meest gunstige scenario. Gemiddeld kom ik dan uit op een koersdoel van €1.400 (voor 2030). Dat betekent jaarlijks rendement van 3% vanaf 2026. Ik vind dat op het huidige koersniveau niet meer een aantrekkelijk rendement en daarom pak ik mijn kansen elders. Binnenkort kom ik met een volledige analyse van ASML om het koersdoel verder te duiden.

Goud/Zilver

Afgelopen week kwamen de edelmetalen ook al aan bod in de vooruitblik en dat is niet voor niets.

Aan de koers is duidelijk te zien dat afgelopen vrijdag de vrijmibo bruut werd verstoord en dat het feestje steeds minder gezellig werd voor beleggers in goud en zilver. Is de bubbel gebarsten?

Als u deze klassieke grafiek eens bekijkt en vervolgens de ytd grafiek van de zilverkoers, dan kunt u zoek de verschillen spelen.

Afgelopen vrijdag ging er 30% van de zilverprijs en 10% van de goudprijs af en dat is voor deze ‘ veilige havens’ wel even schrikken. De klassieke bubbel-grafiek van hierboven kunnen we hier gemakkelijk op plakken. Hieronder de ytd rendementen; (die ook na de daling nog steeds prima zijn).

Bitcoin

Niet alleen de edelmetalen verloren flink, ook Bitcoin zag de koers flink dalen. Het handelt nu op $78k, 10% lager dan op 1 januari van dit jaar. en ruim 36% lager dan de top van $124k afgelopen oktober.

Dollar

De dollar is in een jaar tijd 18% zwakker geworden. Dat heeft 1-op-1 invloed op uw dollarbeleggingen, ofwel uw beleggingen in Amerikaanse aandelen/ETF’s. Met gelijkblijvende dollar had u in een jaar tijd dus nog 18% extra rendement gehad op uw Amerikaanse beleggingen.

Agenda

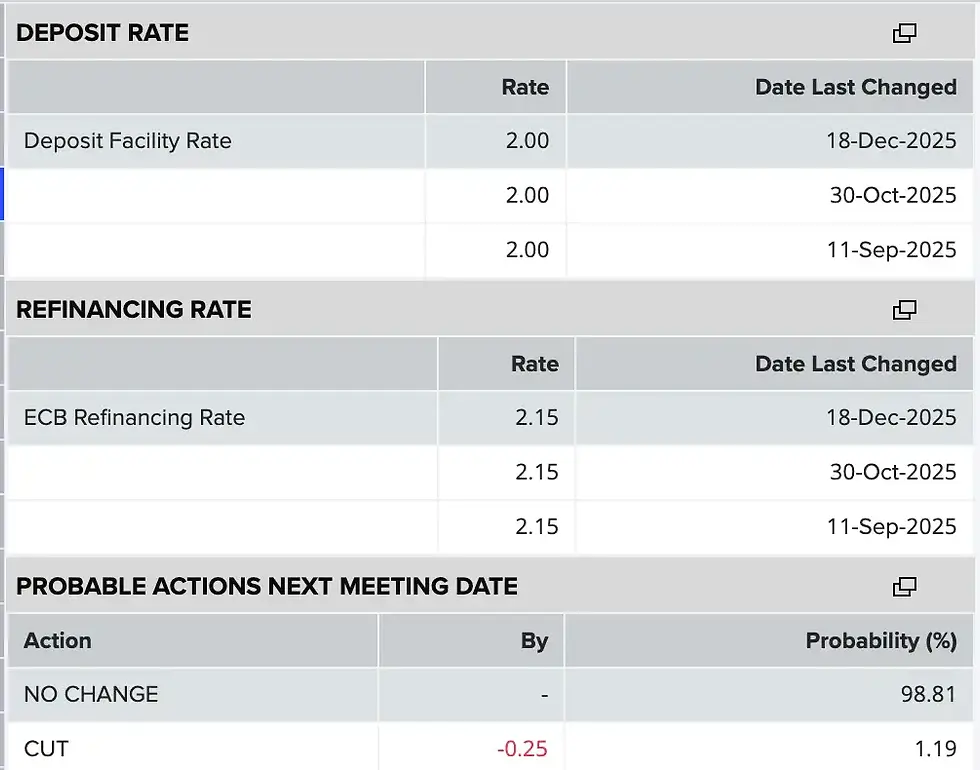

De agenda van week 6. Gemarkeerd waar ik extra op let. Novo Nordisk staat al een tijd op de watchlist en ook Alphabet is een interessante naam om te blijven volgen. De Q4’s van Shell weten we eigenlijk al en die waren niet zo best, maar dat komt nu met de definitieve Q4-2025 cijfers. Rentebesluit van de ECB zal non-event worden, want er wordt geen rentestap verwacht voor nu (en ook niet voor de rest van het jaar). Zie onder voor marktverwachting:

Maandag 02-02

(VS) 13:00 Disney Q4-2025 cijfers

(VS) 22:00 Palantir Q4-2025 cijfers

Dinsdag 03-02

(NL) 07:00 AkzoNobel Q4-2025 cijfers

(VS) 13:00 PepsiCo Q4-2025 cijfers

(VS) 22:00 AMD Q4-2025 cijfers

Woensdag 04-02

(NL) 07:00 TomTom Q4-2025 cijfers

(DEE) 07:00 Novo Nordisk Q4-2025 cijfers

(VS) 14:30 Banenrapport januari

(VS) 16:00 inkoopmanagersindex diensten januari

(VS) 22:00 Qualcomm Q4-2025 cijfers

(VS) 22:00 Alphabet Q4-2025 cijfers

Donderdag 05-02

(VK) 08:00 Shell Q4-2025 cijfers (def)

(EUR) 14:15 Rentebesluit ECB

(VS) 22:00 Amazon Q4-2025 cijfers

Vrijdag 06-02

-

Novo Nordisk

De afslankpillen-fabrikant heeft een nogal turbulent koersverloop gehad de afgelopen jaren en die begint op een echt mooie piramide te lijken. Het kreeg de laatste weken wel weer wat wind in de rug nadat de farmaceut een pilversie van zijn succesvolle afslankmiddel Wegovy op de markt bracht. De groeikansen voor het bedrijf en de risico’s zijn moeilijk in te schatten en daarom kijk ik langs de zijlijn mee. Het aandeel staat al een tijd op de watchlist en is ook een stuk goedkoper geworden, ook dan concurrent Eli Lilly. Een interessant instapmoment lijkt niet meer ver weg.

Alphabet

Dat Alphabet met Gemini nog steeds meedoet in de AI-race wisten we al. Dat het op sommige punten beter is dan OpenAI’s ChatGPT wisten we ook al. Zou het dan toch dat Alphabet na Google ook met Gemini marktleider gaat worden? Er is nog een lange weg te gaan, maar Gemini maakt wel steeds meer indruk in het totaal.

Wat we zeker weten is dat Alphabet met wel heel sterke blowout cijfers moet komen wil het nog positieve koersreactie tegemoet zien deze week. Alphabet is ‘priced for perfection’ en dat zien we terug in de hoge koers-winstverhouding (k/w) van het aandeel. Zie hieronder. Die is voor het eerst sinds begin 2022 weer boven de 30 en dat kan alleen als de groeivooruitzichten booming zijn. Iedere misser in de Q4-2025 cijfers of outlook voor 2026 (en verder..?) zal hard worden afgestraft.

Shell

Bij ons is Shell deze week de grootste naam met cijfers. Belangrijkste bij deze cijfers is de aandeelhoudersreturn met daarbij twee vragen; hoe hoog is het dividend dat wij beuren en hoeveel aandelen koopt Shell terug. Deze totale return is nu 11% per jaar en dat klinkt als muziek in de oren, want dat zien we eigenlijk alleen nog bij banken en verzekeraars.

11% op uw Shell beleggingen is prachtig en onderstreept de waarde zien van de bekende uitdrukking ‘Never sell Shell’ nog maar eens. Het bedrijf verlaagt vrijwel nooit het dividend en met de hoger wordende olieprijs zou dit wel eens een prima instapmoment kunnen zijn. Aandeel is echter koers-historisch gezien bijna op hoogste punt, en het is er ook duurder op geworden qua K/W.

Grootste risico voor Shell is Trump. Want wat betekent het voor Shell als Trump er inderdaad in slaagt om de VS de belangrijkste olie-grootmacht te maken. Hij wil de olieprijs niet boven de $50 hebben. Dat is voor u aan de pomp niet vervelend, maar voor uw Shell aandelen betekent dat rode vlaggen.

Amazon

Amazon is misschien wel het grote bewijs dat bedrijven door AI met iets minder mensen hetzelfde werk kan blijven doen. Eerder deze week kwam Amazon met het bericht dat er weer 16.000 FTE’s geschrapt worden. Dat is op 1.6 miljoen mensen niet meer dan 1%, maar toch, je zal er maar uitgegooid worden.

De AI investeringen zijn echt flink bij Amazon maar als men daarmee in de nabije toekomst nog eens een paar procent van de FTE’s de deur kan wijzen, dan telt dat rechtstreeks door naar onderaan de streep in rapportage, balans & cashflow (en aandeelhouders).

Amazon is overigens net zo ‘priced for perfection’ als Alphabet en in de cijfers moet hier ook niets misgaan wil het nog een positief koersverloop gaan zien. Ik blijf het aandeel voorlopig nog vanaf de zijlijn volgen.

AEX

Tot slot nog even de AEX. Die staat boven 1.000 punten. En dat is natuurlijk leuk en mooi, maar de verwachte winst per aandeel daalt juist. Als deze in tegengestelde richting bewegen, dan betekent dat dat de AEX fundamenteel duurder wordt. Dat komt nu natuurlijk vooral door hard koersverloop van de Nederlandse chippers ASML, ASMI en BESI, maar de vraag is hoe lang die het momentum vast kunnen houden. Anders lopen koers en winst per aandeel weer gauw hand in hand.

Amerikaanse indices lopen ook op. De S&P500 tikte van de week ook recordstand $7.000 aan, maar de winsten van de onderliggende bedrijven lopen ook op. Dat is logisch koersverloop en dat willen we zien.

De AEX loopt met deze snelheid op de feiten vooruit, en u weet, risk happens fast. Dat ziet u maar aan Goud/Zilver/Bitcoin deze week.

.png)